Рефинансирование ипотеки — это закрытие ипотечного кредита путем оформления нового договора на более выгодных условиях.

Содержание

Что такое рефинансирование ипотеки

Эта процедура позволяет плательщику ипотеки погасить текущий долг перед банком, заключив договор на новый кредит с существенно более выгодными условиями, например более низкой процентной ставкой, более коротким сроком выплаты или меньшим размером ежемесячного платежа. Снижение процентной ставки уменьшает общую сумму долга.

Выбираем банк для рефинансирования

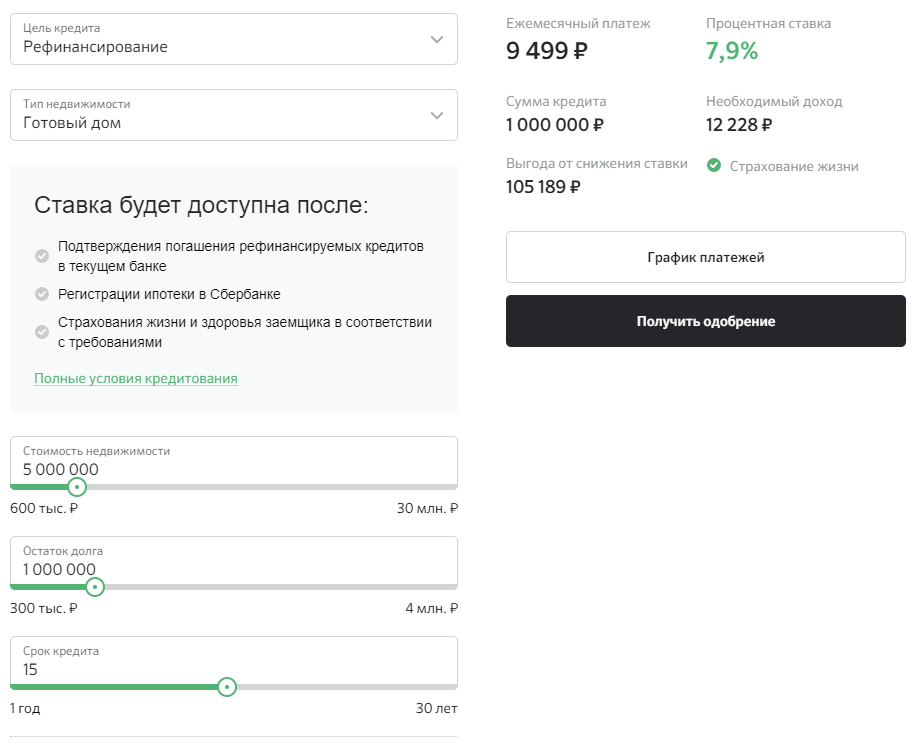

Сначала узнайте в своем банке, разрешено ли вам менять условия ипотечного договора. Банки не склонны к переоформлению собственных кредитов, так что чаще удается оформить заявку на рефинансирование в другой организации.

Условия в популярных банках представлены в таблице.

| Банк | Ставка (мин.) | Сумма кредита, руб. (макс.) | Срок кредита (макс.) |

|---|---|---|---|

| Промсвязьбанк | 5,5% | 5 млн | 7 лет |

| УБРИР | 6?5% | 5 млн | 10 лет |

| Альфа-банк | 6,5% | 3 млн | 7 лет |

| Сбербанк | 7,9% | 9,5 млн (Москва и МО)

7,5 млн (другие регионы) |

30 лет |

| ВТБ | 7,4% | 30 млн | 30 лет |

| Открытие | 7,5% | 30 млн (Москва и МО, Санкт-Петербург и ЛО)

15 млн (другие регионы) |

30 лет |

| Тинькофф | 9,9% | 2 млн | 3 года |

На сайте банка Тинькофф нет отдельной услуги по перекредитованию ипотеки. Там составляется заявка на рефинансирование потребительских кредитов, взятых ранее в других банках с любыми целями (неважно, покупка квартиры или микрозаем).

На банковских сайтах в ипотечных калькуляторах можно пересчитать кредитные платежи. Там же формируется предварительная заявка на рефинансирование ипотеки, если новые суммы устраивают клиента.

Прежде чем оставить заявку на рефинансирование, посмотрите рейтинги и отзывы на сайтах, сравнивающих различные банковские услуги.

Порядок рефинансирования ипотечного кредита

Перечислим шаги, как подать заявку на рефинансирование ипотеки в выбранном банке.

Шаг 1. Онлайн-заявка

Оформляется на сайте банка.

Затем ждите звонка менеджера, чтобы подробно обсудить вашу индивидуальную ситуацию, узнать, какие документы понадобятся, и согласовать время визита.

Шаг 2. Пакет документов

Стандартные документы, которые требуются практически везде (иногда запрашивают дополнительные бумаги):

- паспорт;

- СНИЛС;

- ИНН;

- документы, подтверждающие доход.

Обязательный пакет по действующей ипотеке:

- документы на недвижимость;

- кредитный договор;

- график платежей;

- cправка по рефинансируемому кредиту (остаток задолженности, реквизиты для перечисления).

Предъявите собранные документы в банке, напишите заявление о предоставлении кредита на рефинансирование задолженности и ждите решения.

Шаг 3. Одобрение заявления

Заявления на перекредитование тщательно рассматриваются и иногда отклоняются по причинам, о которых банк не обязан сообщать (например, негативная кредитная история). Но банки заинтересованы в предоставлении услуг платежеспособным клиентам с регулярными выплатами по предыдущим займам, и таким заявителям часто дается положительный ответ. Дальнейшие этапы рефинансирования ипотеки после одобрения заявки не представляют особых сложностей.

Шаг 4. Кредитный договор

Потребуется визит в банк, чтобы подписать кредитный договор, подать заявление о переводе средств в счет старой ипотеки и получить график платежей.

Шаг 5. Закрытие первоначального кредита

Известите прежний банк-кредитор о том, каким образом вы намерены погасить задолженность по ипотеке. Обычно составляется заявление на досрочное погашение. Новый банк-кредитор, получив копию заявления, в течение 30 дней после уведомления переводит денежные средства в счет предыдущего кредита на предоставленные банковские реквизиты.

Шаг 6. Регистрация в Росреестре

В ипотечном договоре фигурирует закладная на недвижимость. Она оформляется банком-кредитором и регистрируется в Росреестре. Когда ипотечный кредит рефинансируется, производится перерегистрация прав по закладной. Заемщик подает в Росреестр следующие документы:

- документарная закладная (если оформлялась на бумаге, а не электронно), где первоначальный банк ставит отметку о погашении займа в полном объеме;

- заявления заемщика и кредитора;

- ипотечный договор (три копии);

- договор рефинансирования (оригинал и копия);

- доверенность кредитора;

- квитанция об уплате госпошлины.

В ЕГРН вносятся данные об обоих банках-залогодержателях, предмете и стоимости ипотеки. Затем Росреестр ставит регистрационную отметку на ипотечном договоре. Между подачей заявления и регистрацией ипотеки у нового кредитора проходит несколько дней. В этот период залог для кредита отсутствует, поэтому до даты перерегистрации процентные ставки по новому договору существенно выше, чем на весь срок его действия.