Заявление на снижение процентной ставки по ипотеке — это документ, на основании которого банки вправе понизить процент действующего кредита. Подать его допускается, только если кредит вам уже одобрили, но еще не выдали.

Содержание

Как снизить ставку до взятия ипотеки

На официальных сайтах российских банков указываются следующие проценты по ипотеке на готовое жилье:

- Сбербанк — от 7,3%;

- ВТБ — от 7,4%;

- Альфа-Банк — от 6,5%;

- Россельхозбанк — от 7,5%.

Стоит учесть, что этот процент самый минимальный из возможных, но не обязательный. Под какой процент одобрят ипотечный кредит, зависит от особенностей ситуации, и их невозможно предсказать. Еще ниже проценты ставятся банком на покупку новостройки, а также если заемщик подходит под условия ипотечных госпрограмм. Специальное заявление о снижении процентной ставки по кредиту писать не придется, выполненные условия засчитываются автоматически.

Существуют и косвенные условия, влияющие на изменение итогового процента. Это размер первоначального взноса, доход плательщика, стаж работы и срок кредитования. Они обязательно повлияют при принятии банком решения, но не гарантированно отразятся на снижении ставки.

Показательным признаком возможного снижения процентов по займу станет снижение ключевой ставки ЦБ. Это не индивидуальное предложение. Если ЦБ снижает ставку, банки снижают и стартовые ипотечные проценты. Но это не гарантирует конкретному заемщику более выгодных условий кредитования.

Снижение ключевой ставки

Важный нюанс: снизить процент по этому основанию допускается лишь до того, как кредит выдан. Например, если банк уже одобрил вам ипотеку, но вы еще не подписали кредитный договор. Для этого пишется специальное заявление по шаблону. Его пришлет кредитный менеджер по запросу. Обычно оформляется на фирменном бланке кредитной организации и заполняется в присутствии сотрудника лично.

Шаблон заявления от Сбербанка:

|

В ПАО Сбербанк От ________________________________________ Дата рождения «__» _____ ____ г., паспорт серия _____ № _________, выдан ___________________ _______________________________ №_________ «__» _____ ______ г., адрес регистрации ___________________________ ___________________________________________ ЗАЯВЛЕНИЕ Прошу осуществить повторное рассмотрение заявления на получение жилищного кредита, поданного мной «__» ________ _____ г., на новых условиях в связи со снижением процентных ставок. Я оповещен о том, что ранее принятое решение по вышеуказанному заявлению будет аннулировано и при повторном рассмотрении Банк имеет право отказать в выдаче кредита без объяснения причин, а также имеет право принять новое кредитное решение, условия которого могут отличаться от ранее принятого. Подтверждаю, что данные, предоставленные мной ранее в вышеуказанном заявлении, не изменились. ______________________________________ _____________________________________ Фамилия, имя, отчество, подпись (заполняется полностью собственноручно Заемщиком) Составлено в присутствии кредитного работника _____________________________________________________________________ (Ф.И.О. полностью) ________________________________ ___________________________ (Подпись) (Дата) |

Скачать заявление на снижение ставки по ипотеке в Сбербанк 2020 год

Если кредит уже выдан и действует, то по этому основанию банк не станет изменять условия.

Несколько лет назад заемщики имели возможность подать заявление в свой банк с просьбой снизить процент по ипотеке в связи со снижением ключевой ставки ЦБ. Сейчас это невозможно даже по реструктуризации.

Покупка новостройки

Некоторые российские банки предлагают сниженный процент ипотеки на покупку недвижимости в строящемся жилье или готового жилья у застройщика:

- Сбербанк — от 2,1%;

- Россельхозбанк — от 2,55% на ДДУ и 5,9% на готовое жилье у застройщика;

- Альфа-Банк — от 6,1% на готовое жилье у застройщика;

- в ВТБ условия для новостроек и готового жилья не отличаются.

Чтобы получить специальные условия, не требуется писать заявление на понижение процентной ставки по ипотеке, достаточно купить квартиру у застройщика по договору долевого участия. Не имеет значения, на каком этапе находится строительство.

Наиболее охотно и под низкий процент кредитные организации одобряют ипотеку в тех новостройках, которые уже ими аккредитованы — так называемые «партнеры».

Программы господдержки

Условно в понятие «ипотека по госпрограмме» включают такие виды жилищного кредитования:

- сельская ипотека;

- с материнским капиталом;

- с детьми;

- загородная недвижимость;

- дальневосточная ипотека.

В разных банках участие в данных программах дает право на самые низкие проценты. Например, семьям, где в период с 01.01.2018 по 31.12.2022 появился второй ребенок, Сбербанк предлагает ставку от 1,2%. А ВТБ — фиксированную ставку 5%, которая распространяется и на рефинансирование.

На строительство или покупку жилья в сельской местности Россельхозбанк выдает займ под 2,7% годовых. А на покупку жилья в Дальневосточном Федеральном округе — от 1,7%.

При использовании материнского капитала в Сбербанке заемщик вправе рассчитывать на ставку от 4,1%.

Что еще сделать для снижения процента

При предварительном расчете на ипотечных калькуляторах кредиторы предлагают выполнить дополнительные условия, при которых снизится итоговый процент.

Например:

- покупка на ДомКлик или Электронная регистрация сделки — минус 0,3% (только Сбербанк);

- страхование жизни;

- наличие зарплатной карты;

- работа в бюджетных организациях;

- наличие дополнительных статусов в конкретном банке: «Люди дела», «Надежный клиент» и т. д.

Как снизить ставку по имеющемуся кредиту

Стратегия снижения процентов по действующему кредиту зависит от того, в каком банке вы хотите это сделать. Если в своем, необходимо идти по пути реструктуризации. Если в другом — по пути рефинансирования.

Реструктуризация

Это процесс, который позволяет пересмотреть условия первоначального кредита и сделать их более приемлемыми для заемщика. Стоит учесть, что заявление на уменьшение процентной ставки по ипотеке не примут, так как условия реструктуризации этого не предполагают.

Ранее процесс реструктуризации позволялось инициировать в случае изменения ставки рефинансирования ЦБ, снизив процент. Сейчас это невозможно.

Например, сайт Сбербанка и ДомКлика напрямую указывает, что реструктуризация возможна, только если вы испытываете временные финансовые трудности, в случаях утраты трудоспособности (в том числе по декрету) и призыва в армию.

Но для этого необходимо доказать, что вносить платежи в прежнем объеме затруднительно и существует риск просрочки или невыплаты займа. Потребуются медицинские документы, трудовая книжка с записью об увольнении (не по собственному), справка, которая докажет вынужденное снижение дохода.

И вот что предлагается при реструктуризации:

- увеличить срок кредита, что приведет к уменьшению ежемесячных платежей;

- кредитные каникулы — временная отсрочка погашения или всей суммы, или процентов;

- перевести валютный кредит в рублевый.

При этом реструктуризация, хотя и выглядит выгодным предложением, по итогу приводит к увеличению конечной стоимости кредита.

Стоит учесть, что реструктуризация, проведенная в своем банке, снижает вероятность последующего рефинансирования в других банках. Считается, что такой кредит помечен как «рисковый». Он неинтересен другим кредиторам.

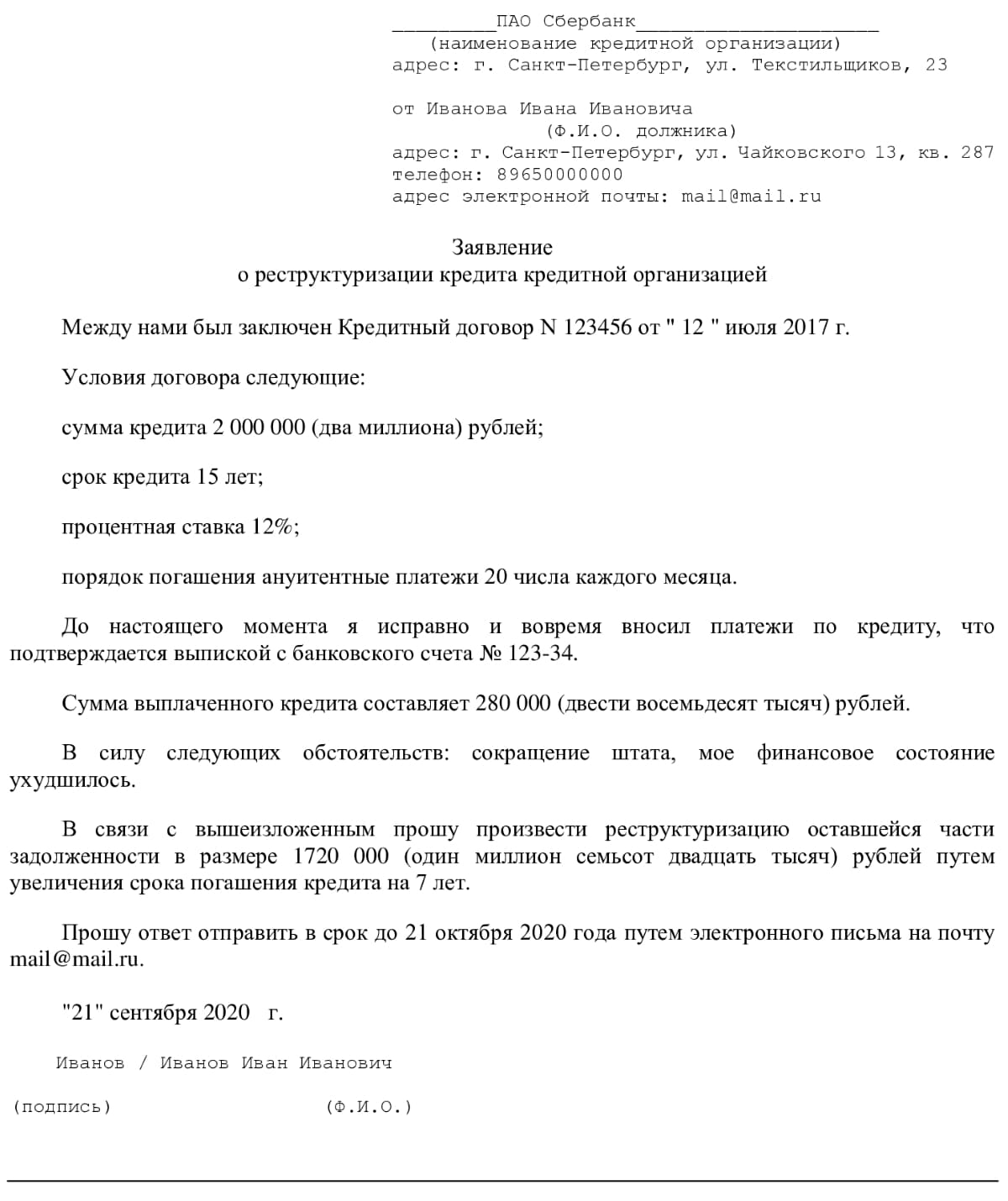

Заявление на реструктуризацию

|

__________________________________________ (наименование кредитной организации) адрес: ___________________________________ от _______________________________________ (Ф.И.О. должника) адрес: __________________________________, телефон: ____________, факс: ____________, адрес электронной почты: _________________ Заявление о реструктуризации кредита кредитной организацией Между нами был заключен Кредитный договор № __________ от «__»_________ ____ г. Условия договора следующие: сумма кредита ______________ (_________________________) рублей; срок кредита __________________________________________________; процентная ставка _____________________________________________; порядок погашения _____________________________________________. До настоящего моменты я исправно и вовремя вносил платежи по кредиту, что подтверждается ________________________________. Сумма выплаченного кредита составляет _________ (________________) рублей. В силу следующих обстоятельств: _________________________________, мое финансовое состояние ухудшилось. В связи с вышеизложенным прошу произвести реструктуризацию оставшейся части задолженности в размере __________ (_________________) рублей путем __________________________________ (снижения процентной ставки, предоставления кредитных каникул на срок ______________________, увеличения срока погашения кредита на ________________________ либо иной вариант). Прошу ответ отправить в срок ____________________________ путем ___________________________________________. «__»______________ ____ г. ___________________/__________________________________ |

Образец заполнения заявления

Скачать бланк заявления на реструктуризацию

Рефинансирование

Единственный путь реального снижения процентной ставки действующей ипотеки. Процесс представляет собой погашение первоначальной ипотеки кредитными деньгами другого банка, которые вы взяли под более выгодный процент.

Если первоначально банк выдал ипотечный кредит под 9-10%, а после снижения ставки рефинансирования ЦБ банки стали предлагать ипотеку под 6-7%, то рефинансирование — это реальный шанс снизить ставку. Экономия двойная:

- во-первых, это уменьшает итоговую стоимость кредита за счет снижения процентов, а при желании и уменьшение срока кредитования;

- во-вторых, существенно снижает ежемесячный платеж (на 3000-5000 рублей).

Провести рефинансирование в том же банке, где действует ипотека, невозможно. Даже если ваш банк на сегодняшний день предлагает жилищный кредит под более низкие проценты. Это предложение распространяется на новых клиентов, а не на действующих.

Подать на рефинансирование несложно. Выберите банк, где предлагается низкий процент, оставьте заявку, прикрепите документы на недвижимость и получите одобрение. Специальное заявление на снижение процента по ипотеке писать не придется, все делается электронно на сайте банковской организации. Это займет не более 3 дней. Кредитный менеджер сориентирует по дальнейшим действиям.

Процедура потребует небольших финансовых вложений:

- оценка недвижимости — 5000 руб.;

- страхование — 20 000 руб.;

- комиссия за перевод денег из банка в банк — 2000 руб.

Что реально получить в Сбербанке

Если вы собираетесь брать ипотеку в Сбербанке, то вы вправе:

- претендовать на сниженный процент как молодая семья, семья с детьми, с материнским капиталом;

- получить выгодное предложение при покупке строящегося жилья;

- выбрать недвижимость на сайте ДомКлик и получить -0,3% на вашу ставку;

- снизить одобренный процент, если после этого ЦБ снова понизил ставки.

Чтобы получить кредитные каникулы, заполняется то же заявление, что и на реструктуризацию. Изменяется только следующий пункт: «В связи с вышеизложенным прошу произвести реструктуризацию оставшейся части задолженности в размере 1 720 000 (один миллион семьсот двадцать тысяч) рублей путем предоставления кредитных каникул на срок 6 месяцев».

Поскольку банки являются частными организациями, которые вправе устанавливать собственные правила выдачи кредитов, неизвестно, почему Сбербанк не принимает заявление по снижению, как делал это ранее. Кроме того, подобные заявления не примет ни один другой банк.

Если ваша действующая ипотека находится в Сбербанке:

- провести реструктуризацию кредита, если есть финансовые трудности и их документальное доказательство (нежелательно);

- уйти в другой банк на рефинансирование.