Как отказаться от страховки в Русском Стандарте:

- Соберите необходимые документы.

- Напишите заявление об отказе от услуги.

- Вышлите заявление и документы почтой или лично отнесите в офис СК.

В зависимости от прошедшего времени и условий договора, страховая сумма может быть возвращена полностью, частично или не возвращена совсем.

Для чего при заключении кредитного договора сотрудники банка пытаются навязать заемщику страховку? С помощью дополнительных обязательств банк защищает себя от внезапных финансовых потерь.

При наступлении страхового случая банк получит сумму долга с процентами, а застрахованное лицо погасит кредит за счет страховых средств.

В банке Русский Стандарт к таким случаям относятся:

- потеря работы;

- потеря права на собственность;

- потеря здоровья;

- смерть заемщика.

Для погашения кредита деньги поступят из СК сразу на счет банка после соответствующего заявления.

Содержание

Удастся ли вернуть страховку в Русском Стандарте в 2021 году

Ст. 958 ГК РФ предусматривает право гражданина на досрочное прекращение услуги страхования.

Возврат всей суммы возможен при соблюдении нескольких условий:

- страхование было добровольным;

- не истек период охлаждения 14 дней;

- иное условие не предусмотрено в договоре;

- заемщик обратился лично;

- страхового случая не произошло.

Какую сумму удастся вернуть

Вернут:

- 100% — на протяжении 14 дней с момента заключения договора страхования;

- часть — при погашении кредита досрочно или планово, после истечения периода охлаждения (если иное не указано в договоре).

Возврат в период охлаждения

Период охлаждения обычно равен 14 календарным дням (10 рабочим). Страховая компания вправе продлить его, но это редкая практика. В течение 14-дневного периода возвращение полной суммы, уплаченной за страховку, — обязанность банка.

Не смогут вернуть страховку:

- лица, которым страхование жизни и здоровья необходимо в силу профессии;

- лица без гражданства РФ;

- заемщики, у которых это условие прямо прописано в договоре (договор ипотеки).

При наступлении страхового случая период охлаждения не работает.

Порядок действий при расторжении договора

Простая инструкция, как отказаться от страховки в Русском Стандарте при личном посещении офиса или по почте:

- Напишите заявление на расторжение договора или распечатайте и заполните бланки отказа от страхования в 2 экземплярах.

- Посетите офис СК или вышлите документ заказным письмом на адрес банка Русский Стандарт.

Единого образца заявления у Русского Стандарта нет. Попросите бланк заявления в банке или напишите его от руки.

Потребуется указать:

- Ф.И.О. заемщика;

- паспортные данные (серия, номер);

- данные договора (номер, дата);

- причину расторжения договора;

- реквизиты для перечисления денег;

- дату и подпись.

Вся информация подается только лично или заказным письмом.

СК в течение 10 дней рассматривает законность отказа от страховки и затем перечисляет деньги на указанный в бланке счет. В случае отказа на возмещение СК обязана дать его в письменном виде. При обращении в суд это станет доказательством правоты заемщика.

После 14 дней

Часто заемщик медлит с отказом и потом ищет способы, как вернуть страховку по кредиту в Русском Стандарте после периода охлаждения.

Но если этот период прошел, а заявления не было, денег банк не вернет.

Если задержка произошла по вине сотрудников банка, решение принимается в пользу клиента (при предоставленных доказательствах).

При погашении кредита в срок

Страховая премия не возвращается, т. к. заканчивается договор страхования вместе с кредитным.

При погашении кредита досрочно

При досрочном погашении кредита ежемесячные выплаты по страховке не прекратятся.

Чтобы оформить возврат страховки по кредиту в Русский Стандарт Страхование, вам понадобятся:

- заявление на возврат страховой суммы. Подается оно за 30 дней до предполагаемой даты погашения;

- паспорт заемщика;

- подтверждение досрочной выплаты от банка;

- кредитный договор.

В заявлении на возвращение неиспользованной части страховки указываются:

- наименование и адрес страховщика — указаны на договоре страхования;

- Ф.И.О., паспортные и контактные данные (адрес, телефон, электронная почта) заемщика;

- данные договора страхования — дата заключения, номер, срок, сумма выплат, процентная ставка;

- причина расторжения договора;

- реквизиты для возврата денег;

- перечисление копий приложенных документов;

- дата и подпись.

Прилагаются копии паспорта заемщика (первая страница и прописка), кредитного договора, договора страхования и чека об оплате (при оплате наличными в кассу банка).

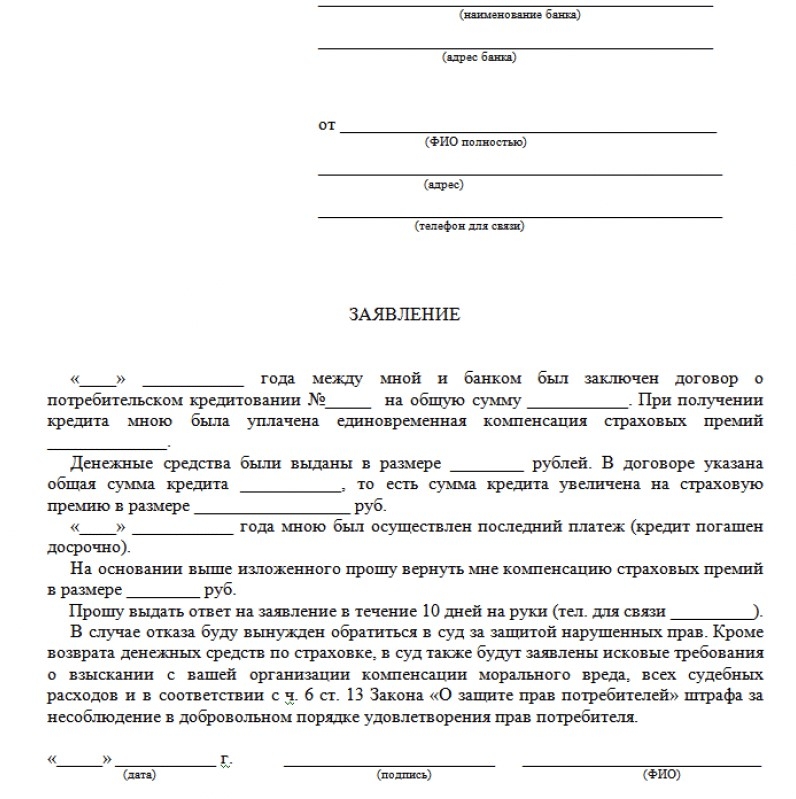

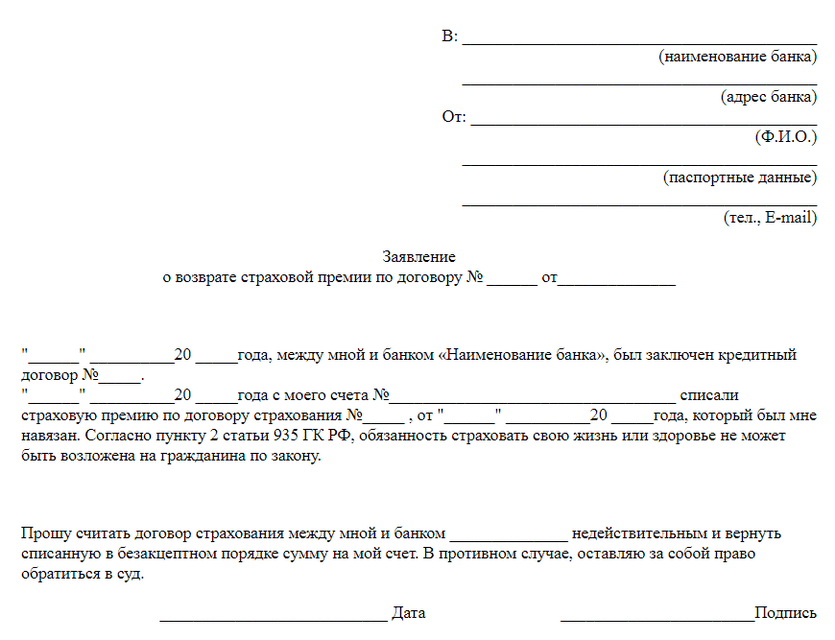

Образец заявления:

Скачать бланк заявления о расторжении договора страхования Русского Стандарта

Если иное не предусмотрено договором страхования, в течение 21 дня на указанный счет возвращается часть суммы, обычно очень маленькая. Не вернутся предыдущие выплаты и процент за издержки.

Изменения в законодательстве

По новому законодательству, с 01.09.2020 банки в течение 14 календарных дней с подачи заявления обязаны вернуть заемщикам неиспользованную часть страховой суммы при досрочном погашении кредита, в т. ч. ипотечного. Для заемщиков, оформивших коллективный договор страхования, появилась возможность отказаться от страховки через исключение себя из числа застрахованных лиц. Изменения коснулись договоров, заключенных после вступления закона в силу.

На настоящий момент в случае отказа от страховки банк вправе:

- поднять процентную ставку по кредиту — указывается в пункте «Процентная ставка». Если не прописана возможность менять цифру, то в случае отказа от страховки условия кредитования измениться не могут;

- потребовать погашения кредита полностью вместе с процентами досрочно — указано в пункте «Обязанность заемщика заключать иные договоры».

Если деньги не возвращают

Нередки случаи, когда банк всячески пытается не возвращать страховую сумму. Но существуют и правомерные причины:

- условие невозврата было прямо прописано в договоре добровольного страхования, и заемщик его подписал (факта навязывания услуги не было);

- оформлен договор ипотеки;

- пакет документов и заявление были предоставлены неправильно.

В остальных случаях на стороне заемщика Закон о защите прав потребителя (п. 2 ст. 16, ст. 10, ст. 13) и Гражданский кодекс РФ (ст. 935).

Если на просьбу разъяснить, обязательна ли страховка в Русском Стандарте, сотрудник банка начинает активно навязывать услугу, но вам не хочется конфликтовать, подпишите договор. А после подписания напишите заявление по установленному образцу.

Работает в этой ситуации и способ с расторжением договора в период охлаждения.

До подписания кредитного договора неправомерное поведение сотрудника получится пресечь жалобой на его действия. Жалоба пишется в произвольном порядке на имя директора банка, заверяется числом и подписью.

Записывайте на диктофон все переговоры в банке и СК, в случае конфликта это прямые доказательства ущемления ваших прав.

Если банк не хочет разбираться самостоятельно, пишите жалобу на сайты Центробанка РФ, Роспотребнадзора и в Федеральную антимонопольную службу.

После этого шансы уладить ситуацию возрастут многократно.